Menu du site

Menu du siteManuel sur le financement politique des associations de circonscription et des agents financiers (EC 20089) – Juin 2017 – ÉBAUCHE de la ligne directrice ALI 2017-02

5. Activités de financement

Dans le présent chapitre, on explique quelle part d'un montant versé durant une activité de financement constitue une contribution. Les règles générales et des exemples sont fournis. On y aborde les sujets suivants :

- Comment déterminer le montant de la contribution lorsque les donateurs tirent un avantage

- Activités de financement courantes (vente de produits partisans, enchères, activités avec ou sans vente de billets, et tirages)

Note : Pour plus de détails sur les règles concernant l'organisation d'une activité de financement pour la campagne d'un candidat en période électorale, voir le chapitre 7, Collaborer avec d'autres entités.

Comment déterminer le montant de la contribution lorsque les donateurs tirent un avantage

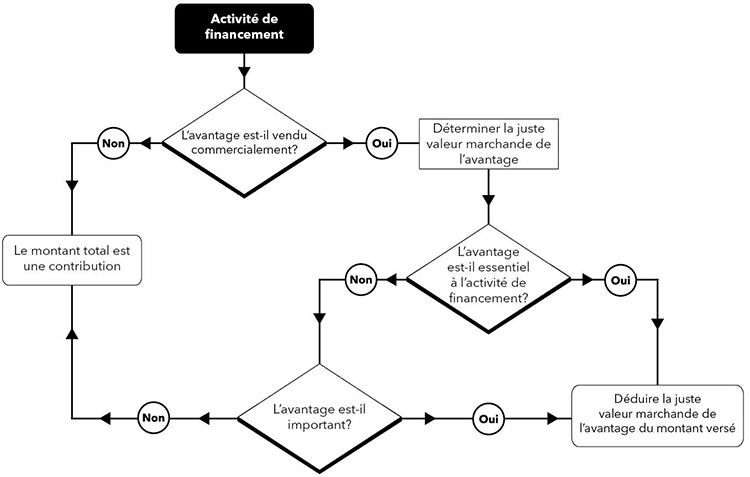

Dans le cadre d'une activité de financement, une association enregistrée peut offrir un avantage (un tee-shirt, un souper, etc.) au donateur en échange d'une contribution. Il est important de déterminer la part de l'argent versé qui constitue une contribution.

Le diagramme 2 présente les règles de base pour déterminer le montant d'une contribution. Il faut d'abord prendre en compte deux concepts : la juste valeur marchande d'un avantage et l'importance de ce dernier.

Quelle est la juste valeur marchande d'un avantage?

La juste valeur marchande d'un avantage est généralement le montant payé par l'association enregistrée à un fournisseur commercial pour le bien ou le service (c.-à-d. le prix de détail). Si le donateur reçoit plusieurs avantages, ceux-ci sont additionnés pour déterminer s'ils sont importants par rapport au montant total versé.

Certains avantages qui ne sont pas vendus commercialement et dont la valeur ne peut être déterminée, par exemple rencontrer un chef de parti, n'ont pas de juste valeur marchande.

Quand un avantage est-il considéré comme important?

Un avantage est considéré comme important seulement si sa juste valeur marchande dépasse 10 % du montant versé ou 75 $, selon le montant le moins élevé. Il convient toutefois de noter que ce seuil minimum (en dessous duquel l'avantage est considéré comme peu important) ne vise pas les avantages en argent ou à ce qui s'y apparente, comme les bons-cadeaux. Il ne s'applique pas non plus à la valeur d'un bien ou d'un service qui représente l'avantage principal d'une activité de financement, tel que le repas servi à un souper-bénéfice financé par la vente de billets.

Note : Le seuil de 10 % du montant versé ou de 75 $ correspond au seuil minimum utilisé par l'Agence du revenu du Canada pour déterminer le montant admissible et le montant d'un avantage pour les contributions politiques et les dons de charité.

Référence ALI

Veuillez consulter la note d'interprétation no 2016-01, Financement, sur le site Web d'Élections Canada pour en savoir davantage à ce sujet.

Diagramme 2 : Règles de base pour déterminer le montant d'une contribution

Exemples

- En échange d'une contribution de 500 $, des particuliers ont l'occasion de rencontrer le chef du parti ou un candidat vedette. La totalité du montant versé est une contribution conformément à la Loi électorale du Canada. Note : Selon les règles de l'Agence du revenu du Canada, ce type de contribution n'est pas admissible à un reçu d'impôt puisqu'on ne peut pas déterminer la valeur de l'avantage.

- L'association enregistrée loue une structure gonflable pour ramasser des fonds et demande un prix d'entrée de 30 $ par famille. Le coût au prorata de la structure par famille, en fonction du taux de participation prévu, est de 3 $. Puisque la structure est essentielle à l'activité de financement, on déduit 3 $ du montant versé. La contribution est donc de 27 $, même si la juste valeur marchande ne dépasse pas 10 % du montant versé ou 75 $.

- En échange d'une contribution de 20 $, un donateur reçoit une boîte de chocolats. Les chocolats ont coûté 5 $. Comme la valeur des chocolats dépasse 10 % du montant versé, il faut déduire 5 $ du montant versé, ce qui fait une contribution de 15 $, et ce même si les chocolats ne sont pas essentiels à l'activité de financement.

- En échange d'une contribution de 100 $, un donateur reçoit un porte-clés au logo du parti. Le porte-clés a coûté 5 $. Comme le porte-clés n'est pas essentiel à l'activité et que sa valeur ne dépasse pas 10 % du montant versé ou 75 $, il n'y a aucun montant à déduire, ce qui fait une contribution de 100 $.

Activités courantes de financement

Vente de produits partisans

Les associations enregistrées peuvent vendre des produits partisans pour faire de la promotion, et dans certains cas, recueillir des fonds sous forme de contribution.

Contributions

Si un produit partisan est vendu à un montant qui dépasse la juste valeur marchande de l'article (c.-à-d. le montant payé au fournisseur commercial par l'association enregistrée), l'acheteur apporte une contribution politique. Puisque, dans un tel cas, le produit partisan est essentiel à l'activité de financement, le seuil minimum ne s'applique pas. Le montant de la contribution correspond toujours au prix de vente, moins la juste valeur marchande de l'article, quelle que soit la valeur des produits vendus.

Puisque les associations enregistrées ne délivrent des reçus que pour des contributions de plus de 20 $, la vente de produits partisans ne sera accompagnée d'un reçu que lorsque le prix de vente moins la juste valeur marchande dépasse 20 $. Si une personne achète plusieurs produits, chacun d'eux est traité comme une contribution distincte d'un donateur distinct. Le montant total des contributions de 20 $ ou moins et le nombre total de contributions sont ensuite déclarés en tant que contributions anonymes de 20 $ ou moins.

Exemples

- Pour amasser des fonds, l'association enregistrée vend des tee-shirts avec le nom de la circonscription et le logo du parti au coût de 25 $. Le prix payé auprès du fournisseur est de 10 $ l'unité. La contribution découlant de la vente de chaque tee-shirt est de 15 $ (25 $ - 10 $). Si un particulier achète deux tee-shirts, l'agent financier déclare deux contributions anonymes de 15 $. Aucun reçu n'est délivré.

- L'association enregistrée vend au coût de 75 $ des sacs pour ordinateurs portatifs avec le logo du parti. Le prix payé auprès du fournisseur est de 50 $ l'unité. La contribution découlant de la vente de chaque sac est de 25 $ (75 $ - 50 $). Un particulier achète un sac au stand de l'association enregistrée dans un centre commercial. Le vendeur prend en note le nom et l'adresse du donateur ainsi que le montant de l'achat. Plus tard, l'agent financier consigne la contribution et délivre un reçu de 25 $.

Enchères

Les associations enregistrées peuvent décider de recueillir des fonds au moyen d'une vente aux enchères, lors de laquelle les biens ou les services sont vendus au plus offrant. Une vente aux enchères peut entraîner des contributions de la personne qui offre le bien ou le service mis aux enchères et de l'acheteur.

Contribution du donateur

Si le bien ou le service mis aux enchères est donné, sa valeur commerciale constitue une contribution non monétaire du donateur.

Note : Si la valeur commerciale d'une contribution non monétaire est de 200 $ ou moins et qu'elle provient d'un particulier qui n'exploite pas une entreprise fournissant ce bien ou ce service, le montant de la contribution est réputé nul.

Contribution de l'acheteur

Un particulier qui achète un bien ou un service mis aux enchères apporte une contribution si le montant de l'offre dépasse la juste valeur marchande du bien ou du service. La juste valeur marchande correspond généralement au montant qui serait payé pour le bien ou le service sur le marché commercial.

Même si la juste valeur marchande de l'article est de 200 $ ou moins, sa valeur est déduite du montant offert pour calculer le montant de la contribution. Le seuil minimum ne s'applique pas dans ce cas, car la vente du bien ou du service est la raison même de l'activité de financement. Par conséquent, quelle que soit la valeur du bien ou du service mis aux enchères, le montant de la contribution est toujours le prix d'achat, moins la juste valeur marchande du bien ou du service.

Cependant, si le bien ou le service mis aux enchères n'est pas vendu commercialement, la contribution correspond au prix d'achat en entier, conformément à la Loi électorale du Canada. Il faut noter que selon les règles de l'Agence du revenu du Canada, ce type de contribution n'est pas admissible à un reçu d'impôt puisqu'on ne peut pas déterminer la valeur de l'avantage.

Exemples

- Un particulier offre une peinture à l'association enregistrée pour une vente aux enchères afin de financer l'association. Un marchand d'art local évalue la peinture à 450 $. La peinture est vendue pour 600 $.

Les montants des contributions sont les suivants :

- Le particulier qui a offert la peinture a apporté une contribution non monétaire de 450 $ à l'association enregistrée.

- L'acheteur a apporté une contribution monétaire correspondant au prix d'achat, moins la juste valeur marchande de la peinture : 600 $ - 450 $ = 150 $.

De plus, le montant de 450 $ (la valeur commerciale de la peinture) est consigné comme une dépense et comme une autre recette dans l'état annuel des recettes et des dépenses de l'association.

- Un particulier (qui n'exploite pas une entreprise de mobilier de bureau) donne une chaise de bureau à l'association enregistrée pour une vente aux enchères afin de financer l'association. Le prix de détail de la chaise est de 150 $, et elle est achetée pour 250 $.

Les montants des contributions sont les suivants :

- Le particulier qui a offert la chaise a apporté une contribution non monétaire réputée nulle à l'association enregistrée (car la valeur commerciale est de 200 $ ou moins, et la chaise a été offerte par un particulier qui ne fait habituellement pas le commerce de chaises).

- L'acheteur a apporté une contribution monétaire correspondant au prix d'achat, moins la juste valeur marchande de la chaise : 250 $ - 150 $ = 100 $.

Activités de financement par la vente de billets

Si une activité de financement est tenue dans le but principal de recueillir des contributions monétaires par la vente de billets, comme un souper-bénéfice ou un tournoi de golf (y compris les activités pour lesquelles on demande un prix d'entrée), la valeur de la contribution monétaire de l'acheteur du billet correspond à la différence entre le prix du billet et la juste valeur marchande de ce à quoi le billet donne droit. Le seuil minimum peut s'appliquer aux avantages secondaires de l'activité.

Avantage reçu

Dans le cas d'un souper-bénéfice, chaque billet acheté donne droit aux avantages suivants :

- si l'activité a lieu dans une salle louée, la juste valeur marchande de la location et du traiteur, calculée au prorata du nombre d'invités attendus;

- si l'activité a lieu dans un restaurant, le montant qui serait normalement facturé par le restaurant pour le repas;

- si l'activité a lieu dans un lieu privé, la juste valeur marchande du repas; aucune valeur n'est attribuée à l'utilisation de la résidence privée d'un particulier;

- la valeur des prix de présence, calculée au prorata du nombre d'invités attendus (le seuil minimum peut s'appliquer);

- les articles gratuits comme des stylos ou des porte-clés (un seuil minimum peut s'appliquer).

Dans le cas d'un tournoi de golf, chaque billet acheté donne droit aux avantages suivants :

- le droit de jeu (exclu si l'acheteur est membre du club de golf et que son droit de jeu est déjà payé);

- la location de la voiturette;

- le repas;

- les articles gratuits (le seuil minimum peut s'appliquer);

- la valeur des prix de présence et des récompenses, calculée au prorata du nombre d'invités attendus (le seuil minimum peut s'appliquer).

Dans les deux cas, la juste valeur marchande des activités de production et de distribution du matériel de l'activité, y compris l'impression des billets, est exclue de l'avantage, parce que les participants ne retirent rien de ces activités.

Calcul de la valeur de l'avantage

La juste valeur marchande de l'avantage est déterminée en fonction du nombre de participants attendus et non réels. Par exemple, un particulier recevra le même repas au même endroit, quel que soit le nombre de participants. Cette valeur fixe est importante pour les plafonds des contributions; il est nécessaire de déterminer à l'avance le montant de la contribution de l'acheteur du billet pour que les particuliers ne dépassent pas leur plafond sans le savoir.

Note : Le nombre de participants attendus utilisé pour faire le calcul doit reposer sur une preuve raisonnable (p. ex. la grandeur de la salle réservée, le nombre de repas commandés).

Exemples

- L'association enregistrée organise un souper-bénéfice dans une salle louée. Cinquante personnes sont attendues, et les billets se vendent 150 $ chacun. L'activité comprend un souper, un stylo portant un logo pour chaque participant et des billets de hockey comme prix de présence. L'association enregistrée engage les dépenses suivantes :

- Location de la salle et traiteur : 2 000 $ (2 000 $ / 50 = 40 $ par invité)

- Billets de hockey : 400 $ (400 $ / 50 = 8 $ par invité)

- Stylo portant un logo : 10 $

Le montant de la contribution de chaque détenteur de billet est calculé comme suit :

Prix du billet 150 $ 150 $ Moins : Location de la salle et traiteur 40 $ Billets de hockey* 8 $ Stylo portant un logo* 10 $ Montant de la contribution 92 $ *Dans ce cas, la valeur totale des avantages secondaires du souper-bénéfice (les billets de hockey et le stylo) dépasse 10 % du montant donné (18 $ / 150 $ = 12 %). Par conséquent, l'avantage est considéré comme important et le seuil minimum ne s'applique pas. La juste valeur marchande de ces avantages est déduite du prix du billet.

- Un tournoi de golf est organisé pour financer l'association enregistrée. Chaque participant doit payer 300 $, et 100 personnes sont attendues. L'association engage les dépenses suivantes :

- Droit de jeu : 5 000 $ (5 000 $ / 100 = 50 $ par participant)

- Location de voiturettes : 4 000 $ (4 000 $ / 100 = 40 $ par participant)

- Polo de golf au logo du parti : 15 $

- Prix de présence et récompenses : 300 $ (300 $ / 100 = 3 $ par participant)

- Envoi postal pour la promotion de l'activité : 800 $

Le montant de la contribution de chaque participant est calculé comme suit :

Frais de participation 300 $ Moins : Droit de jeu* 50 $ Location de voiturette 40 $ Polo de golf** – Prix** – Montant de la contribution 210 $ *Si un participant est membre du club de golf et que le droit de jeu ne lui est pas facturé, le coût de cet avantage n'est pas déduit des frais de participation. La contribution est de 260 $.

**Dans ce cas, la valeur totale des avantages secondaires du tournoi de golf (le polo de golf et les prix) ne dépasse pas 10 % du montant donné (18 $ / 300 $ = 6 %) ou 75 $. Par conséquent, l'avantage est considéré comme peu important et le seuil minimum s'applique. La juste valeur marchande de ces avantages n'est pas déduite des frais de participation.

Note : Les 800 $ pour l'envoi postal pour la promotion ne font pas partie des avantages reçus.

Activités de financement sans la vente de billets

Les associations enregistrées peuvent organiser des activités pour lesquelles aucun billet n'est vendu (et il n'y a pas de frais d'entrée), mais où l'on sollicite et reçoit des contributions. Dans ce cas, le montant de la contribution du participant n'est pas réduit par la valeur de l'avantage reçu (p. ex. de la nourriture ou des boissons), car les participants auraient reçu l'avantage qu'ils apportent une contribution ou non. Le don d'une contribution et l'offre d'un avantage par l'association enregistrée sont des transactions distinctes. Toute contribution reçue lors d'une activité de financement sans la vente de billets constitue une simple contribution au montant versé.

Exemple

L'agent financier organise une séance d'information un soir pour discuter d'enjeux locaux. Des boissons et des hors-d'œuvre sont servis pendant que l'animateur présente les positions stratégiques de l'association et répond aux questions. Les participants ont la possibilité d'apporter une contribution à l'association enregistrée. Toute contribution reçue est consignée au montant versé.

Tirages

Conformément à la Loi électorale du Canada, un particulier qui achète un billet de loterie pour gagner un bien ou un service apporte une contribution égale au prix du billet. Une portion de la valeur du prix calculée au prorata n'est pas déduite du prix du billet, car il est impossible d'accorder une valeur à un espoir de gagner.

Note : Selon les règles de l'Agence du revenu du Canada, ce type de contribution n'est pas admissible à un reçu d'impôt puisqu'on ne peut pas déterminer la valeur de l'avantage.

Il est conseillé de consulter la réglementation provinciale ou territoriale avant d'organiser un tirage ou tout autre genre de loterie. Là où les tirages sont autorisés, un permis peut être nécessaire.