Menu du site

Menu du siteManuel sur le financement politique des partis enregistrés et des agents principaux (EC 20231) – Décembre 2023

3. Contributions

Le présent chapitre définit ce qui constitue une contribution et ce qui n'en est pas, explique les règles concernant l'administration des contributions et fournit des exemples. On y aborde les sujets suivants :

- Qu'est-ce qu'une contribution?

- Qu'est-ce que la valeur commerciale?

- Qui peut apporter une contribution à qui, et quels sont les montants autorisés?

- Le bénévolat, les frais de participation à un congrès, les commandites ou la publicité, et les activités menées de concert avec des tiers sont-ils des contributions?

- Quelles sont les règles concernant les reçus de contributions, les contributions anonymes et les contributions inadmissibles?

Qu'est-ce qu'une contribution?

Une contribution est un don en argent (contribution monétaire), en biens ou en services (contribution non monétaire).

| Contribution monétaire | Contribution non monétaire |

|---|---|

| Une contribution monétaire s'entend de toute somme d'argent offerte et non remboursable. Les contributions monétaires peuvent prendre la forme d'argent comptant, de chèques ou de mandats, de paiements par carte de crédit ou carte de débit, ou de paiements en ligne (à l'exception des contributions en cryptomonnaie). |

Une contribution non monétaire est la valeur commerciale d'un service (sauf d'un travail bénévole) ou de biens, ou de l'usage de biens ou d'argent, s'ils sont fournis sans frais ou à un prix inférieur à leur valeur commerciale. Les contributions en cryptomonnaie et les intérêts auxquels renonce un prêteur constituent des contributions non monétaires. |

Qu'est-ce que la valeur commerciale?

Les contributions non monétaires sont consignées à leur valeur commerciale. On entend par valeur commerciale d'un bien ou d'un service le prix le plus bas exigé pour une même quantité de biens ou de services de la même nature, ou pour le même usage de biens ou d'argent, au moment de leur fourniture, par :

- soit le fournisseur, dans le cas où il exploite l'entreprise qui les fournit;

- soit une autre personne qui les fournit à une échelle commerciale dans la région, dans le cas où le fournisseur n'exploite pas une telle entreprise.

Note : Si la valeur commerciale d'une contribution non monétaire est de 200 $ ou moins et qu'elle provient d'un particulier qui n'exploite pas une entreprise fournissant ce bien ou ce service, le montant de la contribution est réputé nul.

Exemples

- David, qui n'exploite pas une entreprise de location de matériel de bureau, prête une photocopieuse au bureau du parti enregistré pour la période de la campagne. L'agent principal ou un agent enregistré doit déterminer la valeur commerciale de cette contribution non monétaire en vérifiant auprès des fournisseurs locaux combien il en aurait coûté de louer cet appareil pendant cette période. Si le montant est supérieur à 200 $, une contribution non monétaire doit être déclarée. Si le montant est de 200 $ ou moins, la contribution est réputée nulle et ne doit pas être déclarée.

- Paula, qui travaille à son compte dans le domaine de la technologie de l'information, propose d'installer gratuitement les ordinateurs dans le bureau du parti enregistré. Il s'agit d'une contribution non monétaire de la part de Paula. La valeur commerciale est égale au prix le plus bas habituellement demandé par Paula pour des services de même nature et de même ampleur.

Qui peut apporter une contribution?

Seul un particulier qui est citoyen canadien ou résident permanent du Canada peut apporter une contribution à un parti enregistré, à une association enregistrée, à un candidat, à un candidat à la direction ou à un candidat à l'investiture.

Les contributions de mineurs peuvent être acceptées, mais les entités politiques devraient se demander si la personne apporte volontairement une contribution en utilisant ses propres fonds ou biens.

Note : Les personnes morales, les syndicats, les associations et les groupes ne peuvent pas apporter de contributions.

Plafonds des contributions, des prêts et des cautionnements de prêts à un parti enregistré

Le tableau ci-dessous présente les plafonds pour les partis enregistrés. Les plafonds applicables aux entités sont fournis au chapitre 1, Tableaux de référence et échéances.

| Entité politique | Plafond annuel de 2024 | Plafond par élection déclenchée entre le 1er janv. et le 31 déc. 2024 |

|---|---|---|

| À chaque parti enregistré | 1 725 $* | s.o. |

Notes

- Seul un particulier qui est citoyen canadien ou résident permanent du Canada peut apporter une contribution.

- Les plafonds des contributions s'appliquent au montant total des contributions, au solde impayé des prêts accordés pendant la période de contributions et au montant de tout cautionnement de prêt accordé pendant la période de contributions dont un particulier reste responsable.

- La somme de ces trois montants ne peut dépasser le plafond des contributions à aucun moment pendant la période de contributions applicable.

Il y a une exception au plafond des contributions :

- Les cotisations d'adhésion à un parti enregistré, si elles ne dépassent pas 25 $ par année pour une période d'au plus cinq ans, ne sont pas des contributions. Par exemple, un parti pourrait demander à ses membres une cotisation de 125 $ pour une période de cinq ans, sans qu'une contribution ne soit apportée. Toutefois, cette exception ne s'applique que si le paiement est effectué par un particulier qui souhaite devenir membre du parti enregistré.

*Les plafonds augmenteront de 25 $ le 1er janvier de chaque année subséquente.

Exemples

- Max décide de verser 1 725 $ au parti enregistré qu'il appuie. Il verse également 725 $ à l'association enregistrée de ce parti dans sa circonscription. Lorsqu'une élection fédérale est déclenchée au cours de l'année, il verse 1 000 $ au candidat du parti dans la circonscription. Max a donc atteint le plafond annuel des contributions au parti enregistré ainsi que le plafond annuel des contributions aux candidats, associations enregistrées et candidats à l'investiture du parti enregistré. Toutefois, il peut apporter une contribution aux entités politiques d'autres partis enregistrés.

- En mars, Indra apporte une contribution monétaire de 1 000 $ au parti enregistré qu'elle appuie. Le mois suivant, elle apporte une contribution non monétaire ayant une valeur commerciale de 725 $ au même parti. Indra a alors atteint le plafond annuel des contributions au parti enregistré.

- Clara a apporté une contribution de 1 725 $ au parti enregistré qu'elle appuie. Au cours de l'année, une élection est déclenchée, et Clara verse une autre contribution de 100 $ au même parti. L'agent principal, informé de la contribution antérieure apportée au parti, retourne le chèque à Clara, puisqu'elle a déjà atteint son plafond annuel.

- Pierre a prêté 1 725 $ à un parti enregistré au début de l'année. Le montant complet demeure impayé en date du 31 décembre. Par conséquent, Pierre ne pouvait pas apporter une autre contribution ou consentir un autre prêt ou cautionnement de prêt au parti enregistré pendant cette année. La somme des contributions, des prêts et des cautionnements de prêts ne peut excéder le plafond des contributions à aucun moment pendant la période de contributions applicable.

Note : Ces exemples se fondent sur les plafonds en vigueur pour 2024.

Le travail bénévole n'est pas une contribution

Qu'est-ce que le travail bénévole?

Le travail bénévole signifie des services fournis sans rémunération par une personne en dehors de ses heures normales de travail, à l'exclusion de ceux qui sont fournis par une personne travaillant à son compte (un travailleur autonome) et pour lesquels elle demande habituellement une rémunération.

Le travail bénévole n'est pas une contribution.

Qui peut travailler bénévolement?

Toute personne peut travailler bénévolement pour une entité politique, même si elle n'a pas le statut de citoyen canadien ou de résident permanent du Canada.

Un travailleur autonome ne peut pas offrir bénévolement des services pour lesquels il demanderait habituellement une rémunération. Les services fournis constituent une contribution non monétaire, et non pas du travail bénévole. Cette personne doit être un donateur admissible aux termes des règles sur les contributions et ne doit pas dépasser son plafond des contributions.

Les personnes travaillant sur appel ou selon un horaire variable peuvent faire du bénévolat pour une entité politique, pourvu qu'elles ne travaillent pas à leur compte dans le même secteur d'activité et que leur employeur ne leur donne pas instruction de travailler pour l'entité politique alors qu'elles reçoivent une indemnité de rappel ou une autre forme de rémunération.

Par contre, les personnes morales, les syndicats, les associations ou les groupes ne sont pas autorisés à offrir leurs services bénévolement, mais leurs employés ou leurs membres peuvent le faire indépendamment.

Note : Pour déterminer si une personne est un employé ou un travailleur autonome, vérifiez si elle reçoit un salaire ou une rémunération, si des retenues sont prélevées sur sa paie, et si elle reçoit un feuillet T4 de son employeur ou d'une entreprise aux fins de l'impôt sur le revenu. Si c'est le cas, la personne est un employé aux fins de la Loi électorale du Canada et elle peut travailler bénévolement dans les mêmes fonctions que dans son emploi, en dehors de ses heures normales de travail.

Exemples

- Nana, qui est enseignante, offre d'aller au bureau du parti enregistré le soir pour y répondre au téléphone et faire des tâches administratives générales. Il s'agit de travail bénévole, et non d'une contribution.

- Alex, un graphiste travaillant à son compte, propose de créer gratuitement un dépliant pour le parti enregistré. Comme Alex travaille à son compte et qu'il demande habituellement une rémunération pour ces services, la conception de ce dépliant n'est pas du travail bénévole La valeur commerciale doit être consignée comme une contribution non monétaire. Dans ce cas, la valeur commerciale est le prix le plus bas habituellement demandé pour ce service par Alex.

Rémunérer une partie du travail des bénévoles

Les bénévoles peuvent recevoir une rémunération pour une partie de leur travail, mais dans ce cas, le travail rémunéré n'est pas bénévole. Une entente doit être en place avant que le travail soit effectué. Elle peut prévoir des conditions de rémunération incitatives ou axées sur le rendement, plutôt qu'un taux fixe.

Lorsqu'une entente est en vigueur, le parti enregistré est responsable des dépenses associées.

La rémunération versée pour un travail effectué pendant la période électorale constitue presque toujours une dépense électorale. Si elle est parfois considérée comme une dépense électorale avant la période électorale, ce n'est jamais le cas après la période électorale. Voir la section Travailleurs de campagne et dépenses connexes au chapitre 9, Dépenses électorales, pour connaître les détails sur la période d'exécution du travail et la déclaration des dépenses.

Les partis ne peuvent pas s'engager à rémunérer leurs bénévoles ou à leur remettre une rétribution à la condition d'avoir suffisamment de fonds après l'élection. Cette rémunération ferait office de cadeau et serait assujettie au seuil de 200 $ établi pour les cadeaux symboliques (voir la prochaine section).

Une facture décrivant la nature de la dépense est requise pour les paiements de 50 $ ou plus. Étant donné que les dépenses de rémunération peuvent varier considérablement, il est recommandé de fournir une entente écrite ou un autre document précisant la rémunération versée à un bénévole pour justifier les montants déclarés. Il convient de noter que si un travailleur de campagne a été ajouté à la liste de paie du parti, il est considéré comme un membre du personnel ordinaire (voir la section Dépenses de bureau au chapitre 9), et un contrat de travail peut être présenté au lieu d'une facture.

Note : Si le parti paie ses travailleurs, il pourrait être tenu de leur délivrer des feuillets T4 ou T4A aux fins de l'impôt sur le revenu. Pour plus d'information, veuillez consulter le site Web de l'Agence du revenu du Canada.

Exemples

- Sam travaille à temps plein, à titre d'agent administratif, comme membre du personnel d'un député. Au déclenchement d'une élection, afin de travailler bénévolement pour le parti enregistré, Sam prend un congé non payé (ou payé, si le congé a été accumulé suivant les conditions d'emploi en vigueur, lesquelles ne prévoient pas de congé pour soutenir une entité politique). Le parti offre à Sam un montant fixe de 1 000 $ pour le travail qu'il effectuera pendant la période électorale. L'agent principal consigne l'entente établie par écrit au début de la campagne, et le montant constitue une dépense électorale qui doit être déclarée.

- Suzanne est rémunérée pour gérer les comptes de médias sociaux du parti enregistré. Elle a signé une entente qui décrit les tâches qu'elle accomplira et son salaire horaire. Souvent, lorsqu'elle a terminé les tâches pour lesquelles elle est payée, Suzanne travaille bénévolement pour le parti. Il s'agit d'une combinaison acceptable de travail rémunéré et bénévole. Les dépenses engagées au titre de l'entente doivent être déclarées. Aucune déclaration n'est requise pour le travail bénévole.

- L'agent principal s'engage à verser 700 $ à Saul, un bénévole qui travaille tous les jours pendant la période électorale, si le parti a encore de l'argent à la fin de l'élection. Si l'agent principal effectue ce paiement, qui est conditionnel à la présence de fonds suffisants, il ne s'agit pas d'une rémunération, mais d'un cadeau symbolique assujetti au seuil de 200 $. Le parti ne peut pas faire un cadeau de plus de 200 $ à Saul. Aucune partie du paiement ne constitue une dépense électorale ou n'est remboursable.

Cadeaux symboliques et fêtes de remerciement

Le parti enregistré peut offrir à chacun des bénévoles un cadeau symbolique dont la valeur totale n'excède pas 200 $, et organiser une fête de remerciement après une élection. Un cadeau peut être monétaire, comme une rétribution, ou non monétaire. Ces dépenses ne sont pas une rémunération, ne sont pas visées par le plafond des dépenses électorales et ne sont pas remboursables.

Exemples

- Après l'élection, le parti enregistré organise une soirée pizza pour ses bénévoles. Ils reçoivent chacun un sac de voyage d'une valeur de 50 $ et une carte-cadeau de 100 $ en guise de remerciement pour leur excellent travail. Le coût des cadeaux et de la fête de remerciement est une dépense du parti enregistré qui n'est pas visée par le plafond des dépenses électorales et qui n'est pas remboursable.

- L'agent principal décide de donner 200 $ à Saul, un bénévole, à la fin de l'élection. Il s'agit d'un cadeau symbolique acceptable (et c'est le maximum que Saul peut recevoir du parti en guise de cadeaux pour cette élection). Ce montant de 200 $ n'est pas visé par le plafond des dépenses électorales et n'est pas remboursable.

Référence ALI

Veuillez consulter la note d'interprétation 2019-01, Travail bénévole, sur le site Web d'Élections Canada pour en savoir davantage à ce sujet.

Les frais de participation à un congrès de parti ou à un congrès à la direction sont des contributions

Tout paiement de frais par un particulier ou en son nom pour assister à un congrès de parti ou à un congrès à la direction est une contribution au parti enregistré. Les donateurs inadmissibles ne peuvent pas payer de frais de participation pour eux-mêmes ou au nom d'autres particuliers.

Le montant de la contribution est la différence entre le montant payé par le particulier et la valeur commerciale de tout avantage tangible reçu, notamment l'hébergement, les repas, les boissons et les cadeaux reçus directement par le participant au congrès. Les dépenses générales engagées par le parti pour l'organisation du congrès, telles que la location d'une salle ou de matériel audiovisuel, ne sont pas déduites des frais de participation au congrès.

Commanditer une activité politique ou en faire la publicité est une contribution

La réception d'argent par une entité politique en échange de placements publicitaires ou promotionnels visant les membres ou les partisans de l'entité politique n'est pas considérée comme une opération commerciale. Cet argent constitue plutôt une contribution, visée par le plafond des contributions et les règles d'admissibilité.

Exemple

Le parti enregistré organise un tournoi de golf pour amasser des fonds. Le parti invite des particuliers à commanditer un trou : pour 200 $, leur nom sera imprimé sur une petite pancarte fixée au mât du drapeau. Le montant total payé par chaque particulier est une contribution apportée au parti. Le parti n'invite pas de sociétés ni de syndicats à commanditer un trou, car seuls les particuliers peuvent apporter des contributions.

Les activités menées par des tiers de concert avec le parti peuvent être des contributions

Règle générale

Des personnes ou des groupes autres que des entités politiques affiliées (c'est-à-dire des tiers) organiseront parfois des activités en faveur d'un parti enregistré, soit en dehors d'une élection ou pendant une élection. En règle générale, si le tiers agit indépendamment du parti, il n'y a pas de contribution. L'activité est plutôt une dépense du tiers et est visée par toutes les règles applicables.

Toutefois, si le tiers travaille avec le parti, l'activité du tiers peut constituer une contribution.

Si le tiers fournit directement des biens ou des services au parti, il s'agit clairement d'une contribution. De plus, si une activité est réalisée de concert avec le parti enregistré, la dépense engagée par le tiers pour l'activité pourrait être une contribution non monétaire. Toute contribution de ce genre sera visée par toutes les règles sur les contributions, y compris le plafond des contributions et l'interdiction faite à toute personne autre qu'un citoyen canadien ou résident permanent d'apporter une contribution.

Note : Vous trouverez ci-dessous des actes qui constituent ou qui ne constituent pas une concertation qui donne lieu à une contribution, toutefois chaque situation est différente et doit être évaluée en fonction de tous les faits pertinents. Pour les partis enregistrés, une pratique exemplaire consisterait à agir indépendamment des tiers pour éviter d’accepter des contributions qui pourraient être inadmissibles ou illégales.

Une contribution peut découler d'une concertation d'une activité qui bénéficie au parti enregistré si le parti enregistré a commis l'un ou plusieurs des actes suivants :

- demander au tiers de mener l'activité ou le suggérer;

- prendre part de façon appréciable aux décisions concernant l'activité;

- communiquer au tiers de l'information sur ses plans ou ses besoins, lesquels influencent la façon dont le tiers organise ou mène l'activité.

En soi, les types de concertations suivantes n'entraînent pas de contribution :

- le fait pour un tiers d'appuyer publiquement le parti enregistré;

- le fait pour le parti enregistré de communiquer au tiers de l'information sur ses positions de principes;

- le fait pour le parti enregistré de communiquer au tiers des renseignements publics;

- le fait pour le parti enregistré et le tiers de participer à la même activité ou de s'inviter mutuellement à une activité.

Note : Dans les cas où il n'y a pas eu de concertation parce que le parti enregistré n'était pas au courant de l'activité ou n'a pas agi d'une manière qui indiquerait qu'il a accepté la contribution, un tiers peut néanmoins contrevenir à l'interdiction d'esquiver les plafonds des contributions ou les restrictions quant à la source des contributions. Par exemple, ce serait le cas si le tiers assumait les coûts liés à la tenue d'un congrès d'un parti ou à l'organisation d'une campagne de recrutement du parti.

Participation à des activités de tiers

Si un chef de parti ou un autre représentant d'un parti est invité à une activité organisée par un tiers en période préélectorale ou électorale, et si l'on peut raisonnablement considérer que l'invitation du tiers avait pour but de favoriser le parti enregistré, il s'agit alors d'une activité réglementée.

Une activité n'est pas réglementée si :

- l'invité est un député, et sa participation est raisonnablement liée à ses fonctions parlementaires (uniquement en période préélectorale, le Parlement étant dissous en période électorale);

- l'activité consiste en un débat ou fait partie d'une série d'activités quasi identiques avec des candidats ou des chefs de parti concurrents;

- le chef a été invité pour une raison précise, qui n'est pas de le favoriser dans le contexte d'une élection.

Une combinaison des facteurs suivants peut également indiquer qu'une activité n'est pas réglementée :

- le chef de parti joue un rôle marginal dans l'activité, tel que faire de brèves remarques qui ne sont pas essentielles à l'activité;

- l'activité n'est pas de nature partisane; il pourrait s'agir par exemple d'une activité caritative (à noter qu'une activité axée sur un enjeu précis peut tout de même être partisane, selon la manière dont le tiers présente l'enjeu);

- l'organisateur ne mène aucune autre activité qui est réglementée par le régime des tiers ou qui entraîne une contribution au parti;

- l'activité et la liste d'invités ont été prévues avant le déclenchement de l'élection (autre qu'une élection générale à date fixe).

Une activité réglementée constitue soit une activité partisane d'un tiers, soit une contribution du tiers. Il s'agit d'une contribution si :

- l'activité est organisée à l'initiative d'un parti enregistré;

- il y a avec le parti enregistré une concertation qui donne à penser que le tiers n'agit pas de manière indépendante.

Les communications sommaires à propos d'une activité, entre un tiers et un parti enregistré, ne portent pas atteinte à l'indépendance du tiers et ne représentent pas une forme de concertation. Le tiers peut s'entendre avec le parti enregistré sur la logistique (la date, l'heure et le sujet de l'allocution du chef de parti), pourvu qu'il n'y ait aucune discussion stratégique visant à maximiser bénéfice pour l'ensemble de la campagne du parti enregistré. Le tiers peut également renseigner le parti enregistré sur le lieu, l'équipement audiovisuel fourni, les autres orateurs et l'auditoire.

Lorsqu'une activité est une contribution potentielle, si le tiers n'est pas un donateur admissible ou est un particulier qui dépasserait son plafond des contributions, il doit être engagé à l'avance comme fournisseur et facturer au parti enregistré le montant qui constituerait autrement une contribution.

Exemples

- En période électorale, un chef de parti demande à faire une déclaration dans une usine, avec les employés en arrière-plan. L'entreprise accepte. Comme l'activité est organisée pour le compte du parti enregistré, elle constitue une contribution potentielle. L'entreprise doit facturer au parti enregistré la valeur commerciale des biens et services qu'elle a fournis pour l'activité afin de ne pas apporter une contribution illégale. Ce montant constitue aussi une dépense électorale du parti enregistré. Comme la valeur commerciale de l'utilisation d'une partie de l'usine comme lieu de rassemblement n'est pas vérifiable, elle n'est pas incluse dans le calcul.

- Pendant la période électorale, un tiers qui est un groupe décide d'organiser une activité en appui à un parti enregistré. Le tiers et le parti se concertent sur l'heure, le lieu, les points d'allocution et la liste des invités. Compte tenu de cette concertation, l'activité est une contribution potentielle. Le tiers doit facturer au parti enregistré la valeur commerciale des biens et services qu'il a fournis pour l'activité afin de ne pas apporter une contribution illégale. Ce montant constitue aussi une dépense électorale du parti enregistré.

- Pendant la période préélectorale, un parti enregistré demande à un tiers d'utiliser ses ressources internes pour l'aider à recruter des bénévoles pour un événement à venir. Le tiers ne doit pas accepter la demande. Le recrutement de bénévoles de cette façon serait une contribution de la part du tiers au parti.

Note : Dans certaines circonstances, même s'il n'y a pas concertation, il pourrait y avoir collusion pendant une période préélectorale ou électorale, particulièrement s'il y a un partage d'informations. Voir le chapitre 11, Interaction avec des tiers pendant les périodes préélectorales et électorales.

Référence ALI

Veuillez consulter la note d'interprétation 2021-01, Participation à des activités de tiers s'apparentant à des activités de campagne, en période préélectorale ou électorale, sur le site Web d'Élections Canada pour en savoir davantage à ce sujet.

Accepter et consigner les contributions

Seuls l'agent principal et les agents enregistrés autorisés peuvent accepter les contributions au parti enregistré.

Les tableaux suivants présentent des points importants à retenir concernant l'acceptation et la consignation de contributions reçues dans différents scénarios.

Note : Lorsqu'une adresse domiciliaire est exigée, une adresse postale est acceptable s'il s'agit de l'adresse à laquelle le donateur reçoit habituellement le courrier adressé à son ménage (p. ex. une adresse de poste restante dans une région rurale).

| Montant de la contribution | Points à retenir |

|---|---|

| 20 $ ou moins |

|

| Plus de 20 $, mais au plus 200 $ |

|

| Plus de 200 $ |

|

| Mode de versement de la contribution | Points à retenir |

|---|---|

| Virement électronique |

|

| Service de paiement en ligne |

|

| Mode de paiement non traçable |

|

| Source d'une contribution | Points à retenir |

|---|---|

| Chèque provenant d'un compte bancaire conjoint |

|

| Carte de crédit payée à partir d'un compte bancaire conjoint |

|

| Société de personnes |

|

| Propriétaire d'entreprise individuelle non constituée en personne morale |

|

Accepter des contributions en cryptomonnaie

Une contribution en cryptomonnaie est une contribution non monétaire; elle ne donne pas droit à un reçu d'impôt.

Le montant de la contribution correspond à la valeur commerciale de la cryptomonnaie au moment de sa réception. La valeur commerciale est déterminée de deux façons :

- Si l'opération a été effectuée au moyen d'un processeur de paiements (comme BitPay) qui fournit un taux de change, appliquez ce taux;

- Si l'opération n'a pas été effectuée au moyen d'un processeur de paiement ou qu'aucun taux de change n'est fourni, appliquez un taux raisonnable en vigueur sur l'une des principales plateformes d'échange (comme Coinbase) au moment se rapprochant le plus de l'heure à laquelle la contribution a été effectuée. La valeur doit être facilement vérifiable.

Une transaction en cryptomonnaie entraînera presque toujours des frais de traitement. Le montant total versé par le particulier est une contribution à l'entité politique, et les frais de traitement sont une dépense.

Les entités politiques devraient établir un processus en deux étapes pour identifier les donateurs de contributions de plus de 20 $ et consigner les données transactionnelles de la chaîne de blocs, de sorte que les contributions puissent être vérifiées.

Pour les contributions dont la valeur n'excède pas 200 $, si le donateur ne fait pas le commerce de cryptomonnaies, le montant de la contribution est réputé nul. Toutefois, le donateur doit avoir le droit d'apporter une contribution conformément aux règles applicables. Si la valeur d'une contribution excède 20 $, le parti enregistré doit consigner le nom du donateur.

En toutes circonstances, les partis enregistrés doivent se rappeler les règles anti-évitement prévues par la Loi électorale du Canada et surveiller les contributions qu'ils reçoivent pour relever toute irrégularité ou tout montant inhabituel.

Référence ALI

Veuillez consulter la note d'interprétation 2019-12, Cryptomonnaies, sur le site Web d'Élections Canada pour en savoir davantage à ce sujet.

Délivrer des reçus de contribution

Un reçu doit être délivré pour toute contribution monétaire dont la valeur excède 20 $ ou pour toute contribution non monétaire supérieure à 20 $ qui n'est pas réputée nulle.

Seuls l'agent principal ou les agents enregistrés autorisés peuvent remettre des reçus officiels de contributions, y compris les reçus d'impôt. Des reçus d'impôt ne peuvent être délivrés que pour les contributions monétaires.

Nous recommandons à l'agent principal d'utiliser le logiciel Rapport financier électronique (RFE) d'Élections Canada pour délivrer tous les reçus. Le logiciel est accessible gratuitement à partir du Centre de service aux entités politiques.

Exemple

Clara a versé 500 $ au parti enregistré qu'elle appuie. La même année, après le déclenchement de l'élection, Clara a apporté une contribution de 300 $ à Pierre, un candidat pour ce parti dans sa circonscription. Clara recevra donc un reçu de 500 $ du parti enregistré, et un reçu de 300 $ de la campagne de Pierre.

Déterminer la date de la contribution

Puisque la plupart des plafonds des contributions sont établis par année civile, la date à laquelle une contribution est apportée est importante, notamment pour la production du rapport du parti enregistré, puisque cette date y sera inscrite comme « date de réception » de la contribution.

La date de la contribution correspond généralement au moment où la contribution est entre les mains de l'agent principal ou d'un agent enregistré autorisé. Des exceptions s'appliquent aux contributions effectuées par la poste, par chèque postdaté et par voie électronique.

| La contribution est effectuée | Date de la contribution |

|---|---|

| En personne | La date à laquelle la contribution est entre les mains de l'agent principal ou d'un agent enregistré autorisé. |

| Par la poste | La date inscrite sur le cachet de la poste, sur l'enveloppe. Si le cachet n'est pas lisible, la date de la contribution correspond au moment où l'agent reçoit l'enveloppe. Le parti doit conserver l'enveloppe timbrée au dossier. |

| Par chèque postdaté, quel que soit le mode d'acheminement | La date inscrite sur le chèque. |

| Par voie électronique (virement électronique, carte de crédit, PayPal, etc.) | La date à laquelle la transaction est effectuée. Si la transaction est postdatée, la contribution est apportée à la date précisée par le donateur. |

Exemples

- Le 23 décembre 2023, Lucie se rend au bureau du parti enregistré pour remettre un chèque de 300 $, daté de la veille. L'agent principal dépose le chèque le 10 janvier 2024. La contribution a donc été apportée le 23 décembre 2023. L'agent principal délivre un reçu pour 2023, et le montant compte dans le calcul du plafond des contributions de Lucie pour 2023.

- Hassim fait un virement électronique au parti enregistré le 23 décembre 2023, mais l'agent principal ne traite la contribution que le 10 janvier 2024. La contribution a donc été apportée le 23 décembre 2023. L'agent principal délivre un reçu pour 2023, et le montant compte dans le calcul du plafond des contributions de Hassim pour 2023.

- L'agent principal reçoit un chèque de Janelle par la poste le 5 janvier 2024. Le chèque est daté du 28 décembre 2023, et le cachet de la poste indique le 30 décembre 2023. La contribution a donc été apportée le 30 décembre 2023. L'agent principal délivre un reçu pour 2023, et le montant compte dans le calcul du plafond des contributions de Janelle pour 2023.

- L'agent principal reçoit un chèque d'André et le dépose dans le compte bancaire du parti enregistré. Quelques jours plus tard, en vérifiant le compte en ligne, il constate que la banque a facturé des frais pour insuffisance de fonds. Aucune contribution n'a été apportée et les frais bancaires constituent une dépense du parti enregistré. Si André émet ensuite un autre chèque, la date correspond au moment où la nouvelle contribution est apportée.

Consigner les contributions anonymes

Si des contributions anonymes de 20 $ ou moins sont recueillies lors d'une activité liée au parti, l'agent principal ou un agent enregistré autorisé doit consigner les renseignements suivants :

- une description de l'activité lors de laquelle les contributions ont été recueillies;

- la date de l'activité;

- le nombre approximatif de personnes présentes;

- le montant total des contributions anonymes acceptées.

Si des contributions anonymes de 20 $ ou moins sont reçues dans d'autres circonstances que lors d'une activité particulière, l'agent principal ou un agent enregistré consigne le montant total recueilli ainsi que le nombre de donateurs.

Exemple

Des bénévoles du parti enregistré organisent une soirée vins et fromages et y invitent les résidents du quartier. Quelque 40 personnes se présentent. Pendant la soirée, une des organisatrices « passe le chapeau » pour recueillir des dons. Elle avise les participants des règles : les contributions anonymes en espèces ne doivent pas dépasser 20 $. À la fin de la soirée, 326 $ ont été recueillis.

Une fois l'activité terminée, l'organisatrice remet les contributions à l'agente principale ainsi que les renseignements suivants : une description et la date de l'activité, le nombre approximatif de personnes présentes (40), et le montant total des contributions anonymes (326 $). L'agente principale consigne les renseignements de l'activité, dépose l'argent dans le compte bancaire du parti et déclare les contributions dans le rapport annuel.

Remettre les contributions anonymes que l'on ne peut pas accepter

Si l'agent principal ou un agent enregistré reçoit une contribution qui est :

- soit de plus de 20 $, alors que le nom du donateur est inconnu;

- soit de plus de 200 $, alors que les nom et adresse du donateur sont inconnus;

l'agent principal doit sans délai remettre à Élections Canada le montant de la contribution qui excède 20 $ ou 200 $.

Les contributions peuvent être remises à Élections Canada par chèque, fait à l'ordre du receveur général du Canada (et envoyé par la poste au 30, rue Victoria, Gatineau, Québec, K1A 0M6), ou par virement bancaire. Pour effectuer un virement bancaire, communiquez avec le Réseau de soutien aux entités politiques d'Élections Canada pour obtenir les coordonnées du compte et les instructions.

Contributions inadmissibles

L'agent principal ou les agents enregistrés doivent s'assurer que les contributions respectent les règles de la Loi électorale du Canada.

Les contributions ci-dessous sont inadmissibles :

- contributions en espèces de plus de 20 $;

- contributions de personnes morales, de syndicats, d'associations et de groupes;

- contributions excédant le plafond;

- contributions indirectes (un particulier ne peut apporter une contribution en utilisant l'argent, les biens ou les services d'une autre personne ou entité);

- contributions d'une personne qui n'a ni le statut de citoyen canadien ni celui de résident permanent du Canada;

- contributions d'un particulier dans le cadre d'un accord concernant la vente de biens ou de services fournis, directement ou indirectement, à un parti enregistré ou à un candidat (par exemple, un parti enregistré ne peut pas convenir d'acheter des pancartes d'un fournisseur local en échange d'une contribution).

Retourner les contributions inadmissibles ou non conformes

L'agent principal ou un agent enregistré ne doit pas accepter une contribution qui excède le plafond ni tout autre type de contributions inadmissibles.

L'agent principal doit retourner ou remettre une contribution (ou le montant excédentaire d'une contribution qui dépasse le plafond) dans les 30 jours suivant la date à laquelle il constate :

- soit qu'elle est inadmissible;

- soit qu'elle a été reçue dans le cadre d'une activité de financement réglementée pour laquelle les exigences de publication ou de production de rapports n'ont pas été respectées.

Une contribution inadmissible ou non conforme doit être retournée au donateur ou remise à Élections Canada, selon qu'elle a été utilisée ou non. Si la contribution n'a pas été utilisée, elle est retournée au donateur. Si elle a été utilisée ou s'il est impossible de la retourner, elle est remise à Élections Canada.

Une contribution monétaire est considérée comme utilisée si le solde du compte bancaire du parti est tombé en deçà du montant inadmissible ou non conforme à tout moment après la date à laquelle la contribution a été déposée dans le compte.

Les contributions peuvent être remises à Élections Canada par chèque, fait à l'ordre du receveur général du Canada (et envoyé par la poste au 30, rue Victoria, Gatineau, Québec, K1A 0M6), ou par virement bancaire. Pour effectuer un virement bancaire, communiquer avec le Réseau de soutien aux entités politiques d'Élections Canada pour obtenir les coordonnées du compte et les instructions.

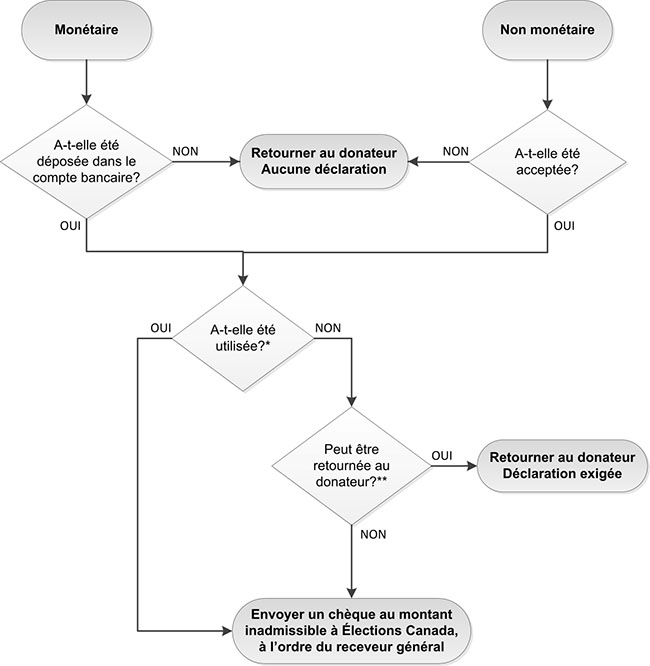

Le diagramme 1 explique comment gérer les contributions inadmissibles ou non conformes selon différents scénarios.

Exemples

- L'agent principal d'un parti enregistré dépose un chèque de 750 $ d'un donateur. Lorsqu'il consigne cette contribution dans ses livres comptables, il constate que cette personne a déjà versé 1 000 $ au cours de l'année. Dans les 30 jours, si l'argent n'a pas été dépensé, l'agent principal doit envoyer au donateur un chèque de 25 $, ce qui correspond à l'excédent de ses contributions par rapport au plafond. Il consigne une contribution retournée de 25 $.

- L'agente principale reçoit un chèque de 2 000 $ d'un donateur. Comme il est évident qu'il s'agit d'une contribution excédentaire, l'agente principale ne peut pas déposer le chèque. Elle retourne le chèque non encaissé au donateur, et aucune déclaration n'est exigée.

- Un particulier apporte une contribution non monétaire au parti en permettant l'utilisation de matériel de bureau pour une semaine. L'agent principal se rend compte subséquemment que la valeur commerciale de la location du matériel de bureau de ce genre est de 1 775 $, ce qui dépasse le plafond des contributions. Comme le matériel a été utilisé, l'agent principal envoie à Élections Canada un chèque, à l'ordre du receveur général du Canada, égal à l'excédent de la contribution par rapport au plafond, soit 50 $. Il consigne une contribution de 1 725 $, une contribution retournée de 50 $ et une dépense de 1 775 $.

- L'agente principale reçoit un avis d'Élections Canada deux mois après l'échéance de production de rapport. Cet avis indique qu'une personne a apporté au parti deux contributions de 1 000 $ chacune et a dépassé le plafond annuel de 275 $. Depuis la date du dépôt de la deuxième contribution, le solde du compte bancaire du parti enregistré est inférieur au montant inadmissible, cette contribution a donc été utilisée. L'agente principale doit remettre 275 $ dans les 30 jours suivant la date à laquelle elle a constaté l'inadmissibilité de la contribution. Pour se procurer les fonds nécessaires, elle peut organiser une activité de financement ou demander une cession à une entité politique affiliée. Une fois l'argent obtenu, l'agente principale doit envoyer à Élections Canada un chèque, à l'ordre du receveur général du Canada, égal au montant excédentaire. Elle consigne une contribution retournée de 275 $.

Note : Ces exemples se fondent sur les plafonds en vigueur pour 2024.

Diagramme 1 : Retourner les contributions inadmissibles ou non conformes

Description de "Diagramme 1 : Retourner les contributions inadmissibles ou non conformes"

Ce diagramme illustre comment gérer les contributions inadmissibles selon différents scénarios.

Si vous avez reçu une contribution monétaire inadmissible, mais que vous ne l'avez pas déposée dans le compte bancaire, retournez-la au donateur. Aucune déclaration n'est exigée.

Si vous avez reçu une contribution non monétaire inadmissible, mais que vous ne l'avez pas acceptée, retournez-la au donateur. Aucune déclaration n'est exigée.

En ce qui concerne les contributions monétaires et non monétaires que vous avez déposées ou acceptées :

- En premier lieu, déterminez si la contribution a été utilisée. Une contribution monétaire a été utilisée si le solde du compte bancaire de la campagne est inférieur au montant inadmissible après la date à laquelle la contribution a été déposée dans le compte.

- Si la contribution a été utilisée, envoyez un chèque au montant inadmissible à Élections Canada, à l'ordre du receveur général.

- Si la contribution n'a pas été utilisée et qu'elle peut être retournée au donateur, retournez-la. Une déclaration est exigée.

- Si la contribution ne peut être retournée au donateur, envoyez un chèque au montant inadmissible à Élections Canada, à l'ordre du receveur général.

*Une contribution monétaire a été utilisée si le solde du compte bancaire du parti est tombé en deçà du montant inadmissible ou non conforme à tout moment après la date à laquelle la contribution a été déposée dans le compte.

**Par exemple, l'adresse du donateur est connue et rien n'empêche le retour de la contribution.

Recueillir des contributions en ligne au nom des candidats

Un parti enregistré peut mettre en place un système sur son site Web pour recueillir des contributions apportées aux candidats; le parti agit alors seulement comme intermédiaire.

Les contributions ne sont pas déposées dans le compte bancaire général du parti enregistré, mais plutôt dans un compte distinct ouvert spécialement à cette fin, jusqu'à ce que les fonds soient versés au destinataire prévu. Un seul compte bancaire peut être utilisé pour tous les candidats du parti.

Si une contribution apportée à un candidat est traitée par l'entremise du site Web du parti :

- la contribution est apportée au candidat et compte dans le calcul du plafond des contributions apportées aux candidats, et non du plafond des contributions au parti enregistré;

- le parti verse le montant de la contribution, moins les frais réels facturés par l'entreprise qui traite le paiement, à la campagne du candidat (le parti ne peut déduire aucun montant supplémentaire);

- le parti envoie également les pièces justificatives qui indiquent notamment le nom du donateur, le montant de la contribution et la date à laquelle la contribution a été apportée;

- l'agent officiel déclare le montant intégral donné par le particulier à titre de contribution et délivre un reçu;

- l'agent officiel déclare les frais de traitement comme une autre dépense de campagne.

Exemple

Bérénice apporte une contribution de 50 $ à un candidat au moyen du système de contribution en ligne du parti enregistré. L'entreprise qui traite le paiement facture des frais de transaction de 1 $; le parti enregistré verse donc 49 $ à la campagne du candidat et lui transmet les renseignements sur la contribution. L'agent officiel déclare une contribution de 50 $ au nom de Bérénice et une autre dépense de campagne de 1 $. Il délivre un reçu de 50 $ à Bérénice, et se rappelle que le reçu n'est valide aux fins de l'impôt que si la contribution a été apportée après la confirmation de la candidature du candidat et au plus tard le jour de l'élection.

Référence ALI

Veuillez consulter la note d'interprétation 2018-06, Contributions en ligne versées aux candidats par l'entremise du parti enregistré, sur le site Web d'Élections Canada pour en savoir davantage à ce sujet.