Menu du site

Menu du siteManuel sur le financement politique des candidats à la direction et des agents financiers (EC 20195) – Janvier 2022

6. Activités de financement

Dans le présent chapitre, on explique quelle part d'un montant versé durant une activité de financement constitue une contribution et on précise les circonstances dans lesquelles les dépenses liées aux activités de financement constituent des dépenses de course à la direction. On y aborde les sujets suivants :

- Comment déterminer le montant de la contribution lorsque les donateurs tirent un avantage

- Dépenses liées aux activités de financement

- Activités de financement réglementées

- Activités de financement courantes (vente de produits partisans, enchères, activités par la vente de billets, activités sans la vente de billets et tirages)

Comment déterminer le montant de la contribution lorsque les donateurs tirent un avantage

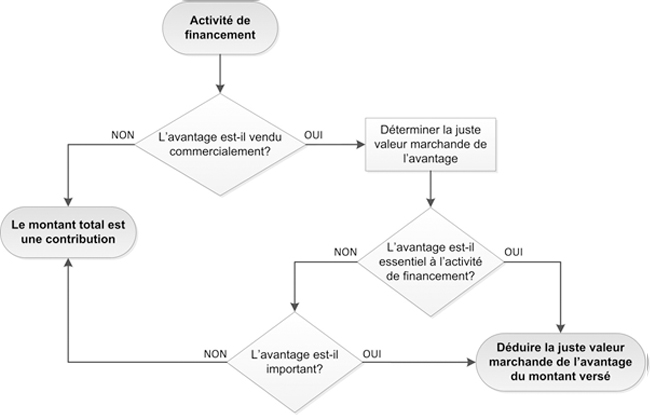

Dans le cadre d'une activité de financement, la campagne d'un candidat à la direction peut offrir un avantage (un tee-shirt, un souper, etc.) au donateur en échange d'une contribution. Il est important de déterminer la part du montant versé qui constitue une contribution.

Le diagramme 2 présente les règles de base pour effectuer ce calcul.

Diagramme 2 : Règles de base pour déterminer le montant d'une contribution

Note : Les termes utilisés dans le diagramme sont expliqués dans les sections qui suivent.

Quelle est la juste valeur marchande d'un avantage?

La juste valeur marchande d'un avantage est généralement le montant payé par la campagne du candidat à la direction à un fournisseur commercial pour le bien ou le service (c.-à-d. le prix de détail). Il se peut que cette valeur doive être déduite du montant versé par un donateur pour calculer le montant de la contribution.

Certains avantages qui ne sont pas vendus commercialement, par exemple rencontrer un chef de parti, n'ont pas de juste valeur marchande. Dans ce cas, aucune déduction n'est faite pour calculer le montant de la contribution.

Quand un avantage est-il considéré comme essentiel?

Un avantage est essentiel à une activité de financement lorsqu'il constitue le point central de l'activité. Par exemple, les biens vendus à des enchères ou les produits partisans vendus dans une boutique en ligne sont essentiels à ces activités de financement.

La juste valeur marchande des avantages essentiels d'une activité de financement est déduite du montant versé par un donateur pour calculer le montant de la contribution.

Quand un avantage est-il considéré comme important?

Un avantage est considéré comme important lorsque sa juste valeur marchande dépasse 10 % du montant versé ou 75 $, selon le montant le moins élevé. C'est ce qu'on appelle le seuil minimum. Lorsqu'un avantage est important, sa valeur est déduite du montant versé par un donateur pour calculer le montant de la contribution.

Si le donateur reçoit plusieurs petits avantages, leurs valeurs sont additionnées pour déterminer s'ils sont importants par rapport au montant total versé.

Le seuil minimum ne s'applique pas aux avantages en argent ou à ce qui s'y apparente, comme les bons cadeaux, ni à l'avantage essentiel d'une activité de financement, comme le repas servi à un souper-bénéfice financé par la vente de billets, dont la valeur est toujours déduite du montant de la contribution.

Note : Le seuil minimum de 10 % du montant versé ou de 75 $ correspond au seuil utilisé par l'Agence du revenu du Canada pour déterminer le montant admissible et le montant d'un avantage pour les contributions politiques et les dons de charité.

Référence ALI

Veuillez consulter la note d'interprétation 2016-01, Financement, sur le site Web d'Élections Canada pour en savoir davantage à ce sujet.

Exemples

- En échange d'une contribution dirigée de 500 $, un particulier a l'occasion de s'entretenir seul à seul avec le candidat à la direction. La totalité du montant versé est une contribution conformément à la Loi électorale du Canada.

Note : Selon les règles de l'Agence du revenu du Canada, ce type de contribution ne donne pas droit à un reçu d'impôt puisqu'on ne peut pas déterminer la valeur de l'avantage. - La campagne du candidat à la direction loue une piste de curling pour amasser des fonds et demande 100 $ par particulier pour jouer. Le coût au prorata par particulier, en fonction du taux de participation prévu, est de 10 $. Puisque la piste de curling est essentielle à l'activité de financement, on déduit 10 $ du montant versé. La contribution est donc de 90 $, même si la juste valeur marchande ne dépasse pas 10 % du montant versé ou 75 $.

- En échange d'une contribution de 20 $, un donateur reçoit une boîte de chocolats. Les chocolats ont coûté 5 $. Comme la valeur des chocolats dépasse 10 % du montant versé, il faut déduire 5 $ du montant versé, ce qui fait une contribution de 15 $, et ce même si les chocolats ne sont pas essentiels à l'activité de financement.

- En échange d'une contribution de 100 $, un donateur reçoit un porte-clés portant le nom du candidat à la direction. Le porte-clés a coûté 5 $. Comme le porte-clés n'est pas essentiel à l'activité et que sa valeur ne dépasse pas 10 % du montant versé ou 75 $, il n'y a aucun montant à déduire, ce qui fait une contribution de 100 $.

Dépenses liées aux activités de financement

Toute dépense raisonnablement engagée pour des biens ou des services utilisés pendant la période de la course est une dépense de course à la direction. Toutefois, certaines dépenses liées aux activités de financement font exception à cette règle :

- les frais de traitement des contributions;

- les dépenses engagées pour une activité de financement, à d'autres fins que sa promotion.

On entend par « frais de traitement » les dépenses engagées pour traiter les contributions, par exemple les frais bancaires, les frais de traitement des transactions par carte de crédit, les frais de service pour tout autre type de paiement (tel que PayPal), et le salaire du personnel de l'activité de financement et du personnel qui consignera les données à la réception des contributions.

Bien que les dépenses liées à une activité de financement mentionnées ci-dessus ne soient pas des dépenses de course à la direction, toute dépense relative à la promotion de l'activité constitue une dépense de course à la direction. Voici quelques exemples :

- produire et distribuer des invitations à une activité de financement par la vente de billets;

- faire l'achat et la distribution d'articles promotionnels, comme des stylos ou des tee-shirts;

- produire et poster une lettre ou un dépliant pour solliciter des contributions;

- rédiger et utiliser un script pour faire des appels téléphoniques visant à solliciter des contributions.

Activités indirectement liées à la sollicitation de contributions

Les dépenses engagées par la campagne du candidat à la direction pour les activités menées pendant la période de la course qui ne sont pas directement liées à la sollicitation de contributions constituent également des dépenses de course à la direction. Dans un tel cas, engager une dépense et accepter une contribution sont deux transactions distinctes.

Voici quelques exemples :

- organiser une activité sans la vente de billets pour promouvoir un candidat à la direction, pendant laquelle on sollicitera aussi des contributions;

- faire du porte-à-porte pour promouvoir un candidat à la direction, et solliciter également des contributions (dans ce cas, les salaires et autres montants payés aux solliciteurs constituent des dépenses de course à la direction);

- communiquer avec les électeurs par téléphone ou par d'autres moyens pour promouvoir un candidat à la direction, et solliciter en même temps des contributions (dans ce cas, les salaires versés au personnel constituent une dépense de course à la direction).

Activités de financement réglementées

Qu'est-ce qu'une activité de financement réglementée?

Pour constituer une activité de financement réglementée, l'activité doit respecter toutes les conditions suivantes :

- elle est organisée afin qu'en retire un gain financier un parti enregistré siégeant à la Chambre des communes (ou, pendant une élection générale, un parti qui avait un député à la dissolution) ou l'une de ses entités affiliées;

- au moins l'un des participants éminents suivants prendra part : un chef de parti, un chef intérimaire, un candidat à la direction ou un ministre du Cabinet fédéral (ministre de la Couronne ou ministre d'État);

- au moins une personne a payé un montant ou apporté une contribution de plus de 200 $ dans le but d'y participer ou pour qu'une autre personne y participe.

Note : Toute activité tenue en personne, en ligne ou par téléphone peut être réglementée. Un participant éminent « prend part » à l'activité s'il y participe en temps réel. En revanche, si cette personne n'est présente que par message vidéo ou audio préenregistré, elle ne prend pas part à l'activité.

Les activités suivantes sont exclues :

- un débat des candidats à la direction;

- un congrès du parti ou un congrès à la direction;

- une activité de reconnaissance des donateurs à un congrès du parti ou un congrès à la direction;

- une activité où au moins une personne a payé plus de 200 $ pour participer, mais aucune portion de ce montant n'était une contribution.

Le diagramme 3 ci-après vous permet de vérifier si une activité de financement est réglementée.

Toute personne peut assister à une activité, même si elle n'a pas le statut de citoyen canadien ou de résident permanent du Canada, pourvu qu'elle n'ait pas apporté de contribution pour y assister. Par exemple, un donateur admissible peut payer pour emmener un invité étranger.

Note : Les activités de financement organisées après une élection ou une course, afin qu'un candidat, un candidat à l'investiture ou un candidat à la direction en retire un gain financier, continuent d'être visées par ces règles.

Les candidats à la direction et les ministres sont-ils encore considérés comme des participants éminents après la fin de la course ou pendant une élection?

Les candidats à la direction conservent leur statut et continuent d'être des participants éminents après la période de la course jusqu'à ce qu'ils aient respecté toutes les exigences en matière de rapports (par exemple, remboursé les créances et prêts, disposé de l'excédent et fermé le compte bancaire).

Les candidats à la direction devraient attendre qu'Élections Canada confirme, après avoir examiné leurs rapports financiers, qu'ils ne sont plus des participants éminents.

Les ministres demeurent des participants éminents pendant une élection.

Note : Une liste des candidats à la direction qui sont des participants éminents est mise à jour régulièrement et se trouve sur le site Web d'Élections Canada, sous Financement politique > Voir les activités de financement réglementées.

Exemples

- Barbara a payé un billet au prix de 250 $ pour participer à une soirée vins et fromages organisée au profit d'un candidat à la direction. Le candidat à la direction ne participe pas à l'activité; l'invité d'honneur est un ministre du Cabinet fédéral qui appuie le candidat. Il s'agit donc d'une activité de financement réglementée. Bien que la contribution de Barbara soit de 190 $ une fois l'avantage déduit, l'activité est tout de même réglementée, car le prix du billet était de plus de 200 $ et une partie de ce montant est une contribution.

- Mehdi a payé des droits d'inscription de 225 $ pour participer à un tournoi de baseball organisé au profit d'un candidat à la direction. Le candidat à la direction ne participe pas à l'activité, et le seul membre du parti présent est un député qui ne fait pas partie du Cabinet fédéral. Il ne s'agit donc pas d'une activité de financement réglementée.

- La campagne d'un candidat à la direction vend des billets à 250 $ pour une activité virtuelle organisée sur une plateforme de vidéoconférence. Le candidat à la direction sera aussi en ligne et échangera avec les participants. Il s'agit donc d'une activité de financement réglementée.

- La campagne du candidat à la direction vend des billets pour son souper-bénéfice, auquel le candidat à la direction sera présent, au coût de 150 $ chacun. Jérémie réserve une table au coût de 1 200 $ et amène tous les membres de sa famille. Bien qu'il ait payé plus de 200 $ pour ses invités et lui-même, aucun participant n'a dû verser plus de 200 $ chacun. Il ne s'agit donc pas d'une activité de financement réglementée. Par contre, cette activité de financement serait réglementée si une personne devait payer pour une table entière.

Diagramme 3 : Activités de financement réglementées

Description du graphique « Diagramme 3 : Activités de financement réglementées »

Rôle du candidat à la direction dans la communication de renseignements sur les activités de financement réglementées

Lorsqu'une activité de financement est réglementée, le parti enregistré doit suivre certaines règles de divulgation afin de ne pas avoir à renoncer aux contributions reçues dans le cadre de l'activité.

Si la campagne du candidat à la direction participait à l'organisation de l'activité, il lui faudra peut-être fournir des renseignements au parti pour que ce dernier puisse respecter les règles de divulgation.

| Si l'ensemble ou une partie de l'activité était organisée par le parti enregistré | La campagne du candidat à la direction n'est pas dans l'obligation de fournir des renseignements au parti. |

|---|---|

| Si l'ensemble de l'activité était organisée par la campagne du candidat à la direction ou d'autres personnes ou entités | La campagne du candidat à la direction et d'autres organisateurs doivent fournir au parti les renseignements dont il a besoin pour respecter les règles de divulgation. Voir les précisions sous la prochaine rubrique. Ces renseignements doivent être fournis suffisamment longtemps avant l'échéance afin que le parti ait assez de temps pour publier ou déclarer l'activité. Note : Si une activité est organisée par plus d'une campagne à la direction, l'envoi des renseignements au parti devrait être coordonné |

Renseignements à fournir en dehors d'une élection générale ou pendant une élection générale

Différents renseignements doivent être fournis au parti enregistré en fonction de l'activité de financement, si celle-ci est tenue en dehors d'une élection générale ou pendant une élection générale.

| Avant l'activité de financement | Après l'activité de financement |

|---|---|

Fournir les renseignements suivants pour que le parti puisse annoncer la tenue de l'activité au moins 5 jours avant la date de sa tenue :

Note : L'avis doit être publié au moins 5 jours avant l'activité. Cela signifie que lorsqu'une activité est tenue le samedi, la dernière journée pour publier l'avis est le lundi de la même semaine. |

Fournir les renseignements suivants pour que le parti puisse soumettre un rapport à Élections Canada dans les 30 jours suivant la tenue de l'activité :

|

| Avant l'activité de financement | Après l'activité de financement |

|---|---|

| Aucun renseignement n'est requis. | Fournir les renseignements suivants pour chaque activité qui se déroule pendant une période électorale afin que le parti puisse soumettre un seul rapport à Élections Canada dans les 60 jours suivant le jour de l'élection :

|

*En plus des mineurs, ne figure pas dans les rapports le nom des personnes qui participent à l'activité uniquement :

- pour aider une personne ayant une déficience;

- parce qu'elles sont employées dans le cadre de l'organisation de l'activité;

- à titre de membre d'une organisation médiatique ou de journaliste indépendant;

- à titre de membre du personnel de soutien, notamment le personnel de sécurité du participant éminent qui a fait de l'activité une activité réglementée;

- à titre de bénévole.

Note : Si la campagne du candidat à la direction prend connaissance de changements apportés aux renseignements qu'elle a fournis, elle est tenue d'en aviser le parti dès que possible afin qu'il puisse mettre à jour l'annonce ou le rapport sur la tenue d'une activité.

Note : Pour les activités virtuelles, il peut être difficile de contrôler les présences et de produire une liste des participants exacte. Les organisateurs devraient faire preuve de diligence raisonnable pour produire une liste exacte de tous les participants. Par exemple, ils pourraient informer les personnes qui s'inscrivent à l'activité qu'une liste des participants sera publiée, et que le lien ou le numéro de téléphone à utiliser pour participer à l'activité est réservé à leur usage.

Remise de contributions pour non-conformité aux règles de divulgation

Si les règles de divulgation ne sont pas respectées, l'entité politique qui a reçu des contributions monétaires ou non monétaires dans le cadre d'une activité de financement réglementée doit retourner ces contributions au donateur ou remettre le montant à Élections Canada.

Une remise de contributions peut être requise dans les cas suivants :

- en dehors d'une élection générale, le parti enregistré omet d'annoncer la tenue d'une activité ou d'informer Élections Canada de la tenue d'une activité cinq jours avant la date de sa tenue;

- le parti enregistré omet de soumettre un rapport avant l'expiration du délai prescrit ou prorogé, ou inclut le nom ou l'adresse d'une personne qui ne doit pas figurer sur la liste des participants (p. ex. un mineur);

- un organisateur omet de fournir au parti enregistré les renseignements relatifs à une activité dans un délai permettant au parti de publier ces renseignements ou de produire un rapport, ou inclut le nom ou l'adresse d'une personne qui ne doit pas figurer à la liste des participants (p. ex. un mineur);

- un organisateur omet d'informer le parti enregistré de changements apportés aux renseignements qu'il a fournis;

- le parti enregistré omet de mettre à jour un avis publié sur son site Web ou un rapport soumis à Élections Canada lorsqu'il prend connaissance de changements apportés aux renseignements.

Pour plus de détails sur les étapes à suivre pour retourner une contribution, voir Retourner les contributions nadmissibles ou non conformes, au chapitre 2, Contributions.

Activités de financement courantes

Cette section porte sur la façon de gérer diverses activités de financement.

Vente de produits partisans

Les candidats à la direction peuvent vendre des produits partisans pour faire de la promotion, et dans certains cas, recueillir des fonds sous forme de contributions.

Contributions

Si un produit partisan est vendu à un montant qui dépasse la juste valeur marchande de l'article (c.-à-d. le montant payé au fournisseur commercial par la campagne), l'acheteur apporte une contribution politique. Puisque, dans un tel cas, le produit partisan est essentiel à l'activité de financement, le seuil minimum ne s'applique pas (voir la section Quand un avantage est-il considéré comme essentiel? ci-dessus). Le montant de la contribution correspond toujours au prix de vente, moins la juste valeur marchande de l'article, quelle que soit la valeur des produits vendus.

Puisque les campagnes ne délivrent des reçus que pour des contributions de plus de 20 $, la vente de produits partisans n'exigera un reçu en application de la Loi électorale du Canada que lorsque le prix de vente moins la juste valeur marchande dépasse 20 $. Si une personne achète plusieurs produits, chacun d'eux est traité comme une contribution distincte d'un donateur distinct. Le montant total des contributions de 20 $ ou moins et le nombre total de contributions sont ensuite déclarés en tant que contributions anonymes de 20 $ ou moins.

Exemples

- Pour amasser des fonds, la campagne vend des tee-shirts avec le nom du candidat à la direction au coût de 25 $. Le prix payé auprès du fournisseur est de 10 $ l'unité. La contribution découlant de la vente de chaque tee-shirt est de 15 $ (25 $ - 10 $). Un particulier qui appuie la campagne achète deux tee-shirts. L'agent financier déclare deux contributions anonymes de 15 $. Aucun reçu n'est délivré.

- La campagne vend au coût de 75 $ des sacs pour ordinateurs portatifs sur lesquels est inscrit le nom du candidat à la direction. Le prix payé auprès du fournisseur est de 50 $ l'unité. La contribution découlant de la vente de chaque sac est de 25 $ (75 $ - 50 $). Un particulier qui appuie le candidat à la direction achète un sac pour ordinateur portatif lors d'une rencontre. Le vendeur prend en note le nom du donateur ainsi que le montant de l'achat. Plus tard, l'agent financier consigne la contribution et délivre un reçu de 25 $.

Dépenses

Les dépenses engagées pour produire et distribuer des produits partisans (c.-à-d. des articles promotionnels) pendant une course constituent des dépenses de course à la direction.

Enchères

Les campagnes peuvent décider de recueillir des fonds au moyen d'une vente aux enchères, lors de laquelle les biens ou les services sont vendus au plus offrant. Une vente aux enchères peut entraîner des contributions de la personne qui offre le bien ou le service mis aux enchères et de l'acheteur.

Contribution du donateur

Si le bien ou le service mis aux enchères est donné, sa valeur commerciale constitue une contribution non monétaire du donateur.

Note : Si la valeur commerciale d'une contribution non monétaire est de 200 $ ou moins et qu'elle provient d'un particulier qui n'exploite pas une entreprise fournissant ce bien ou ce service, le montant de la contribution est réputé nul.

Contribution de l'acheteur

Un particulier qui achète un bien ou un service mis aux enchères apporte une contribution si le montant de l'offre dépasse la juste valeur marchande du bien ou du service. La juste valeur marchande correspond généralement au montant qui serait payé pour le bien ou le service sur le marché commercial.

Même si la juste valeur marchande de l'article est de 200 $ ou moins, sa valeur est déduite du montant offert pour calculer le montant de la contribution. Le seuil minimum ne s'applique pas dans ce cas, car la vente du bien ou du service est la raison même de l'activité de financement (voir la section Quand un avantage est-il considéré comme essentiel? ci-dessus). Par conséquent, quelle que soit la valeur du bien ou du service mis aux enchères, le montant de la contribution est toujours le prix d'achat, moins la juste valeur marchande du bien ou du service.

Cependant, si le bien ou le service mis aux enchères n'est pas vendu commercialement, la contribution correspond au prix d'achat en entier, conformément à la Loi électorale du Canada. Il faut noter que selon les règles de l'Agence du revenu du Canada, ce type de contribution n'est pas admissible à un reçu d'impôt puisqu'on ne peut pas déterminer la valeur de l'avantage.

Dépenses

Dans la plupart des cas, lorsqu'une vente aux enchères est organisée pendant la période d'une course, les dépenses engagées par le candidat à la direction pour acheter les biens ou les services qui seront mis aux enchères ne constituent pas des dépenses de course à la direction, car les dépenses liées aux activités de financement sont exclues de ces dépenses. Toutefois, comme les dépenses de production et de distribution de matériel promotionnel sont spécifiquement incluses, les dépenses engagées constituent des dépenses de course à la direction si l'un de ces biens ou services fait la promotion d'un candidat à la direction (tels que les produits partisans).

Exemples

- Un particulier offre une peinture à la campagne d'un candidat à la direction pour une vente aux enchères afin de financer la campagne. Un marchand d'art local évalue la peinture à 450 $. La peinture est vendue pour 600 $.

Les montants des contributions sont les suivants :- Le particulier qui a offert la peinture a apporté une contribution non monétaire de 450 $ à la campagne du candidat à la direction.

- L'acheteur a apporté une contribution monétaire correspondant au prix d'achat, moins la juste valeur marchande de la peinture : 600 $ - 450 $ = 150 $.

De plus, le montant de 450 $ (la valeur commerciale de la peinture) constitue une autre dépense de campagne à la direction. - Un particulier (qui n'exploite pas une entreprise de mobilier de bureau) donne une chaise de bureau à la campagne d'un candidat à la direction pour une vente aux enchères afin de financer la campagne. Le prix de détail de la chaise est de 150 $, et elle est achetée pour 250 $.

Les montants des contributions sont les suivants :- Le particulier qui a offert la chaise a apporté une contribution non monétaire réputée nulle à la campagne à la direction (car la valeur commerciale est de 200 $ ou moins, et la chaise a été offerte par un particulier qui ne fait habituellement pas le commerce de chaises).

- L'acheteur a apporté une contribution monétaire correspondant au prix d'achat, moins la juste valeur marchande de la chaise : 250 $ - 150 $ = 100 $.

Activités de financement par la vente de billets

Si une activité de financement est tenue dans le but principal de recueillir des contributions monétaires par la vente de billets, comme un souper-bénéfice ou un tournoi de golf (y compris les activités pour lesquelles on demande un prix d'entrée), la valeur de la contribution monétaire de l'acheteur du billet correspond à la différence entre le prix du billet et la juste valeur marchande de ce à quoi le billet donne droit. Le seuil minimum peut s'appliquer aux avantages secondaires de l'activité. (Voir la section Quand un avantage est-il considéré comme important? ci-dessus.)

Note : Une activité par la vente de billets sera parfois organisée à des fins promotionnelles plutôt que pour amasser des fonds. Si la campagne prévoit que les dépenses liées à l'activité seront plus élevées que les recettes tirées de la vente de billets, consultez la section Autres activités par la vente de billets ci-dessous pour obtenir des renseignements sur le calcul de l'avantage et la déclaration des dépenses.

Avantage reçu

Dans le cas d'un souper-bénéfice, chaque billet acheté donne droit aux avantages suivants :

- si l'activité a lieu dans une salle louée, le coût de la location et du traiteur (calculé au prorata);

- si l'activité a lieu dans un restaurant, le montant qui serait normalement facturé par le restaurant pour le repas;

- si l'activité a lieu dans un lieu privé, la juste valeur marchande du repas; aucune valeur n'est attribuée à l'utilisation de la résidence privée d'un particulier;

- la valeur des prix de présence (calculée au prorata) (le seuil minimum peut s'appliquer);

- les articles gratuits comme des stylos ou des porte-clés (le seuil minimum peut s'appliquer);

- la location de matériel audiovisuel et d'autres dépenses générales (calculées au prorata).

Dans le cas d'un tournoi de golf, chaque billet acheté donne droit aux avantages suivants :

- le droit de jeu (exclu si l'acheteur est membre du club de golf et que son droit de jeu est déjà payé);

- la location de la voiturette;

- le repas;

- les articles gratuits (le seuil minimum peut s'appliquer);

- la valeur des prix de présence et des récompenses, calculée au prorata (le seuil minimum peut s'appliquer).

Dans les deux cas, la juste valeur marchande des activités de production et de distribution du matériel promotionnel de l'activité, y compris l'impression des billets, est exclue de l'avantage, parce que les participants ne retirent rien de ces activités.

Note : Veillez à exclure les taxes de vente et les pourboires du coût de la nourriture et des boissons au moment de calculer la valeur de l'avantage reçu lors d'une activité de financement par la vente de billets. Cette note s'aligne sur les lignes directrices de l'Agence du revenu du Canada.

Calcul en fonction du nombre de participants attendus

La juste valeur marchande de l'avantage est calculée au prorata en fonction du nombre de participants attendus et non réels. Par exemple, un particulier recevra le même repas au même endroit, quel que soit le nombre de participants.

Cette valeur fixe est importante pour les plafonds des contributions; il est nécessaire de déterminer à l'avance le montant de la contribution de l'acheteur du billet pour que les particuliers ne dépassent pas leur plafond sans le savoir.

Note : Le nombre de participants attendus utilisé pour faire le calcul doit reposer sur une preuve raisonnable (p. ex. la grandeur de la salle réservée, le nombre de repas commandés).

Dépenses

Lorsqu'une activité de financement par la vente de billets est organisée pendant une course, la plupart des dépenses engagées par le candidat à la direction ne constituent pas des dépenses de course à la direction, car les dépenses liées aux activités de financement sont exclues de ces dépenses. Toutefois, comme les dépenses de production et de distribution du matériel promotionnel sont spécifiquement incluses, toute dépense du genre qui serait engagée avant ou pendant l'activité de financement constitue une dépense de course à la direction.

Cela comprend les dépenses engagées pour promouvoir l'activité, imprimer les billets, et produire et distribuer les articles promotionnels.

Exemples

- La campagne d'un candidat organise un souper-bénéfice dans une salle louée. Cinquante personnes sont attendues, et les billets se vendent 150 $ chacun. L'activité comprend un souper, un spectacle, un stylo portant un logo pour chaque participant et des billets de hockey comme prix de présence. La campagne engage les dépenses suivantes :

- location de la salle : 500 $ (500 $ / 50 = 10 $ par invité)

- traiteur (taxes de vente et pourboires non compris) : 1 500 $ (1 500 $ / 50 = 30 $ par invité)

- groupe de musiciens et matériel audio : 400 $ (400 $ / 50 = 8 $ par invité)

- billets de hockey : 400 $ (400 $ / 50 = 8 $ par invité)

- stylo portant un logo : 10 $

Le montant de la contribution de chaque détenteur de billet est calculé comme suit :

*Dans ce cas, la valeur totale des avantages secondaires du souper-bénéfice (les billets de hockey et le stylo) dépasse 10 % du montant donné (18 $ / 150 $ = 12 %). Par conséquent, l'avantage est considéré comme important et le seuil minimum ne s'applique pas. La juste valeur marchande de ces avantages est déduite du prix du billet.Le montant de la contribution de chaque détenteur de billet est calculé comme suit Prix du billet 150 $ Moins : Location de la salle 10 $ Traiteur 30 $ Musiciens et matériel audio 8 $ Billets de hockey* 8 $ Stylo portant un logo* 10 $ Montant de la contribution 84 $ - Un tournoi de golf est organisé en période électorale pour financer la campagne d'un candidat. Chaque participant doit payer 300 $, et 100 personnes sont attendues. La campagne engage les dépenses suivantes :

- droit de jeu : 5 000 $ (5 000 $ / 100 = 50 $ par participant)

- location de voiturettes : 4 000 $ (4 000 $ / 100 = 40 $ par participant)

- polo de golf au logo du parti : 15 $

- prix de présence et récompenses : 300 $ (300 $ / 100 = 3 $ par participant)

- envoi postal pour la promotion de l'activité : 800 $

Le montant de la contribution de chaque participant est calculé comme suit :

*Si un participant est membre du club de golf et que le droit de jeu ne lui est pas facturé, le coût de cet avantage n'est pas déduit des frais de participation. La contribution est de 260 $.Le montant de la contribution de chaque participant est calculé comme suit Frais de participation 300 $ Moins : Droit de jeu* 50 $ Location de voiturette 40 $ Polo de golf** – Prix** – Montant de la contribution 210 $

**Dans ce cas, la valeur totale des avantages secondaires du tournoi de golf (le polo de golf et les prix) ne dépasse pas 10 % du montant donné (18 $ / 300 $ = 6 %) ou 75 $. Par conséquent, l'avantage est considéré comme peu important et le seuil minimum s'applique. La juste valeur marchande de ces avantages n'est pas déduite des frais de participation.

Les dépenses de 800 $ pour la promotion constituent des dépenses électorales pour le candidat, et le reste des dépenses constituent des dépenses de campagne qui ne sont pas visées par le plafond des dépenses électorales.

Note : Si les participants sont invités à commanditer un trou à un tournoi de golf, des règles et des restrictions s'appliquent. Voir la section Commanditer une activité politique ou en faire la publicité est une contribution, au chapitre 2, Contributions.

Gérer les contributions reçues par la vente de billets

Comme un reçu d'impôt ne peut être délivré que pour les contributions dirigées, les particuliers ont l'habitude, lors des activités de financement pour une course à la direction, de remettre la contribution au parti enregistré, accompagné d'instructions écrites demandant que le montant soit cédé au candidat à la direction comme une contribution dirigée.

Dans le cas des activités de financement par la vente de billets, le montant de la contribution correspond à la différence entre le prix du billet et la valeur marchande de l'avantage auquel le billet donne droit. Comme un parti peut céder des contributions dirigées uniquement aux candidats à la direction (aucune autre somme d'argent ne peut être cédée d'un parti à un candidat à la direction), seule la portion du prix du billet qui correspond à la contribution peut être envoyée au parti et cédée au candidat à la direction.

Le parti enregistré et le candidat à la direction peuvent gérer de différentes façons l'achat d'un billet par un particulier pour une activité de financement :

- le particulier peut se voir demander d'effectuer deux paiements : un paiement au parti pour la portion du prix du billet qui correspond à la contribution, et l'autre à la campagne du candidat à la direction pour la différence entre le prix du billet et le montant de la contribution;

- le particulier peut se voir demander d'envoyer le montant total au parti, et le parti peut conserver la portion du prix du billet correspondant au montant de l'avantage pour compenser des frais de traitement ultérieurs;

- le particulier peut se voir demander d'envoyer le montant total au parti, et le candidat à la direction peut facturer la portion du prix du billet qui correspond au montant de l'avantage au parti.

Exemple

La campagne d'un candidat à la direction organise une activité de financement et vend les billets 100 $ chacun. Le montant de la contribution pour chaque billet est de 80 $, soit la différence entre le prix du billet (100 $) et la juste valeur marchande de l'avantage reçu (20 $). Les personnes qui achètent un billet sont donc invitées à faire deux paiements : un paiement de 20 $ à la campagne, et un autre de 80 $ au parti enregistré, accompagné d'instructions écrites demandant que le montant soit cédé au candidat à la direction comme une contribution dirigée. Le parti enregistré délivre des reçus d'impôt pour les montants des contributions et cède les fonds comme des contributions dirigées au candidat à la direction.

Note : Les contributions apportées par la vente de billets pour des activités de financement sont visées par les règles sur les contributions.

Autres activités par la vente de billets

Une activité par la vente de billets sera parfois organisée à des fins promotionnelles plutôt que pour amasser des fonds. La campagne du candidat à la direction prévoit que les dépenses liées à l'activité seront plus élevées que les recettes tirées de la vente de billets et établit le prix du billet ou d'entrée simplement pour compenser certains des coûts.

Pour ces activités, le montant de la contribution est la différence entre le montant payé par le particulier et la valeur commerciale de tout avantage tangible reçu.

Les avantages tangibles comprennent les repas, les boissons et les cadeaux reçus directement par le participant. Les dépenses générales engagées par la campagne pour la tenue de l'activité, comme la location d'une salle ou de matériel audiovisuel, ne seraient pas déduites du prix du billet.

Dépenses

Lorsque la campagne d'un candidat à la direction tient ce type d'activité pendant la période de la course, les dépenses engagées sont des dépenses de course à la direction puisqu'elles ont trait à la production et à la distribution de matériel promotionnel. Elles ne sont pas directement liées à l'acceptation des contributions.

Note : Les activités par la vente de billets organisées à des fins promotionnelles peuvent tout de même être des activités de financement réglementées, même si le financement n'est pas leur but principal. Voir la section Activités de financement réglementées ci-dessus.

Activités de financement sans la vente de billets

Les campagnes peuvent organiser des activités pour lesquelles aucun billet n'est vendu (et il n'y a pas de frais d'entrée), mais où l'on sollicite et reçoit des contributions. Dans ce cas, le montant de la contribution du participant n'est pas réduit par la valeur de l'avantage reçu (p. ex. de la nourriture ou des boissons), car les participants auraient reçu l'avantage qu'ils apportent une contribution ou non. Le don d'une contribution et l'offre d'un avantage par le candidat à la direction sont des opérations distinctes. Toute contribution reçue lors d'une activité de financement sans la vente de billets constitue une simple contribution au montant versé.

Dépenses

Lorsque la campagne du candidat à la direction organise une activité de financement sans la vente de billets pendant la période d'une course, les dépenses engagées constituent des dépenses de course à la direction parce qu'elles ne sont pas directement liées à l'acceptation de contributions.

Exemple

Pendant la période de la course, l'agent financier organise une rencontre un soir pour discuter d'enjeux régionaux. Des boissons et des hors-d'œuvre sont servis pendant que Christine, la candidate à la direction présente son opinion sur les enjeux et répond aux questions. Les participants ont la possibilité d'apporter une contribution à la campagne de Christine. Toute contribution reçue est consignée au montant versé. Les dépenses associées à la nourriture, aux boissons, à la location de la salle, etc., sont des dépenses de course à la direction, de même que les dépenses associées aux prospectus remis pendant la soirée.

Tirages

Conformément à la Loi électorale du Canada, un particulier qui achète un billet de loterie pour gagner un bien ou un service apporte une contribution égale au prix du billet. Une portion de la valeur du prix calculée au prorata n'est pas déduite du prix du billet, car il est impossible d'accorder une valeur à un espoir de gagner.

Note : Selon les règles de l'Agence du revenu du Canada, ce type de contribution n'est pas admissible à un reçu d'impôt puisqu'on ne peut pas déterminer la valeur de l'avantage.

Il est conseillé de consulter la réglementation provinciale ou territoriale avant dorganiser un tirage ou tout autre genre de loterie. Là où les tirages sont autorisés, un permis peut être nécessaire.

Dépenses

Les dépenses engagées par un candidat à la direction pour promouvoir un tirage pendant la période d'une course constituent des dépenses de course à la direction, quelle que soit la date à laquelle le tirage a lieu.